안녕하세요, ETF WORLD입니다.

오늘은 앞서 공부했던 비자카드의 가장 큰 경쟁사인 마스터카드에 대해서 알아보려고 합니다.

비자카드와 마찬가지로 결제의 수단이 점점 디지털화됨에 따라 마스터카드 또한 이에 대한 준비를 하고 있습니다.

팬데믹으로 인해 떨어졌던 수익률은 온라인 쇼핑이 점점 늘어나는 추세에 따라 다시금 회복하고 있으며, COVID-19가 종식되고 해외여행의 수요가 많아진다면 더욱 매출에 긍정적인 영향을 미칠 것으로 기대하고 있습니다.

루이뷔통 포스팅에서도 이야기했던 것처럼, 명품뿐만 아니라 여행 업계에도 보복 소비의 심리가 적용될 것이고, 이는 곧 카드사들의 매출로도 이어질 것이기 때문에 마스터카드의 미래 전망은 꽤 긍정적이라고 볼 수 있겠습니다.

그럼 아래에서 마스터카드에 대해 자세히 알아보도록 하겠습니다.

Mastercard 기업 정보

마스터카드는 1966년 12월 인터뱅크 카드협회라는 이름으로 설립되었습니다. 1979년 지금의 마스터카드로 사명을 변경하고, 전 세계 금융기관과 기업, 사용자와 가맹점 사이에서 결제 시스템을 제공하는 글로벌 기업으로 성장해왔습니다.

본사는 미국 뉴욕주 퍼처스에 위치해 있으며, 현재까지 매년 160억 건에 이르는 결제를 처리하고 있습니다.

마스터카드는 비자카드보다 범용성이 떨어지지만 여전히 높은 점유율을 차지하고 있는 국제 신용카드 브랜드로, 메이저리그와 UEFA의 주요 스폰서로 활동하고 있습니다. 이 때문에 해당 리그 입장권을 구입할 때에는 마스터카드로만 결제가 가능합니다.

- CEO : Michael Miebach (2021년 1월 ~ 현재)

- Sector : 산업 - 소비자 금융 서비스 / Sector - 금융

사업 부문

마스터카드의 사업 부문 설명을 위해 먼저 알아야 할 부분은 결제 프로세스입니다.

비자카드의 포스팅에서 이미 언급한대로, 4 당사자 구조로 이루어진 결제 프로세스는 마스터카드에도 동일하게 적용이 됩니다.

이 결제 프로세스를 아래의 표로 설명하겠습니다.

| 발급 은행 (Issuer) ⇄ | Mastercard 1. Authorization 2. Clearing 3. Settlement |

⇄ 매입 은행 (Acquirer) |

| ㅣ | ㅣ | |

| 소비자 (Cardholder) | ⇄ | 가맹점 (Merchant) |

가맹점에서 소비자(Cardholder)가 100달러 짜리 상품을 구매하며 카드를 사용합니다. 이때 가맹점에서 이용하는 매입 은행(Acquirer)에서 소비자가 이용하는 발급 은행(Issuer)으로 거래 허가를 요청하는데, 이 단계를 Authorization이라고 합니다.

매입 은행에서 소비자의 신용과 거래 요청 금액의 결제가 가능한지를 먼저 확인하고, 조건이 맞을 경우 매입 은행에 거래 승인이 떨어집니다. 가맹점은 결제 후 영수증 발급을 하고, 거래가 완료되면 당일 내에 매입 은행이 발급 은행에게 거래 내역을 전송하는 Clearing 단계를 거칩니다.

가맹점과 소비자의 계좌 내역이 각각 업데이트 되고, 발급 은행에서 매입 은행으로 송금할 금액을 결정합니다. 소비자는 100달러를 지불했지만 상인은 98달러를 받게 되는데, 나머지 2달러 중 각각 발급 은행이 1.52달러, 매입 은행이 0.48달러의 수수료를 받게 되며, 마스터카드는 0.02달러의 수수료를 가져가게 됩니다. 이 단계를 Settlement라고 하며, 발급 은행의 수수료가 더 높은 이유는 고객의 신용에 대한 리스크를 안고 있기 때문이죠. 이렇게 발급 은행과 매입 은행은 마스터 카드에게 기본 수수료 외 결제 금액에 따른 일정한 수수료를 별도로 지불하게 됩니다.

[Transaction Processing - 수수료 수익]

위에서 설명한 부분 중 발급 은행과 매입 은행이 지불해야 하는 기본 수수료가 이 Segment에 해당됩니다.

[Domestic - 결제 대금 수수료]

위의 기본 수수료 외에 결제 금액에 따른 일정 수수료가 여기에 해당됩니다.

[Cross-border - 해외 결제 환전 수수료]

해외에서 카드 결제 시 사용자는 환전 수수료를 포함하여 결제하게 되고, 이 수수료는 마스터카드의 Cross-border 수익에 해당됩니다.

[Other Revenues - 기타 수익]

마스터카드에서 제공하는 상담, 데이터 분석, 리서치 제공 등에 대한 매출입니다.

투자 포인트

1. 매년 꾸준하게 성장하고 있는 매출

마스터카드는 매년 20% 대의 성장률을 기록하며 성장주로서의 면모를 보여주고 있습니다.

현재 전세계적으로 봤을 때 현금 결제의 비율이 85%, 카드 결제의 비율이 9.1%이므로 앞으로 마스터카드의 성장 가능성은 충분하다고 생각됩니다. 팬데믹으로 인해 쇼핑 방식에 많은 변화가 있었기 때문에 현금에서 카드를 사용하는 트렌드는 더욱 빨라질 것으로 보이며, 이는 마스터카드의 매출 상승에도 큰 영향을 끼칠 수 있을 것으로 기대됩니다.

2. e-커머스 시장의 최대 수혜주

비자카드와 마찬가지로 마스터카드는 전 세계적으로 점점 커지고 있는 전자상거래 시장의 파이에서 최대 수혜주가 될 전망입니다. 4대 카드 네트워크 사들은 Click to Pay라는 원클릭 결제 시스템을 점차 늘려가고 있고, 이는 사용하는 카드를 한 번 등록해놓으면 카드번호 입력 없이 이메일 주소로 로그인 후 결제 버튼 하나로 결제를 완료할 수 있어 전자상거래 건수가 증가하면 할수록 더욱 큰 수혜를 받게 됩니다.

주요 통계

| 전일 종가 | $370.19 |

| 일일 변동폭 | $369.89 - $373.48 |

| 52주 변동폭 | $281.20 - $401.50 |

| 1년 변동률 | 26.13% |

| 시가총액 | 3,696.01억 USD |

| 평균거래량 | 320.44만 |

| 주가수익률 | 57.11% |

| 배당수익률 | 0.47% |

| CDP 기후 변화 점수 | B |

| 기본 거래소 | NYSE |

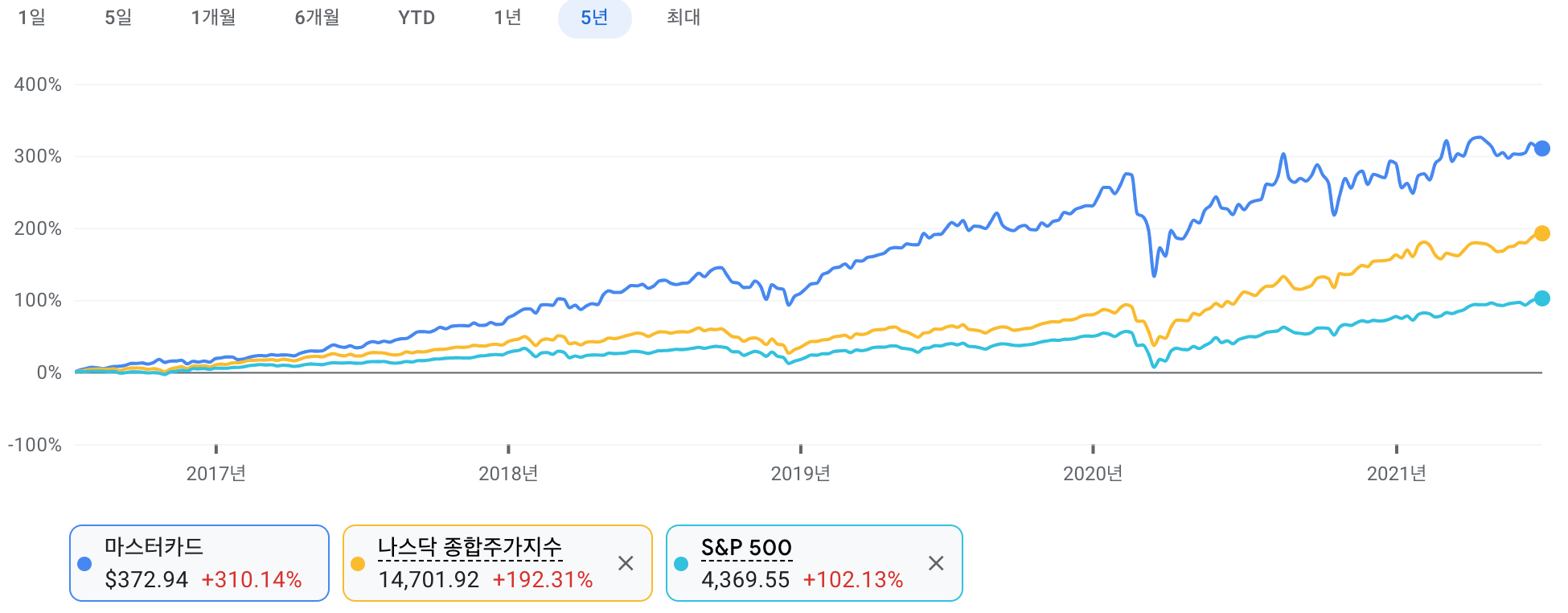

수익률 비교

[대표 지수 비교]

마스터카드의 지난 5년간의 Total Return은 310.14%입니다. 팬데믹 이후 수익률이 급락했지만 차츰 회복하여 2021년 현재는 신고점을 찍은 상태입니다. NASDAQ과 S&P500 지수의 수익률을 한참 상회하고 있는 것을 볼 수 있습니다.

[경쟁사 비교]

비자카드와 비현금 시대의 새로운 경쟁자인 페이팔과의 비교에서는 중간 지점에 위치하고 있네요. 최근 수익률이 다시 주춤한 것으로 보이나, 팬데믹 상황이 종료되면 다시금 상승할 것으로 기대됩니다.

연간 재무 실적 분석

2020년의 재무 실적은 수익이 9.37%, 순이익이 21.03% 하락하여 전반적으로 아쉬운 수준입니다. 그러나 순현금흐름과 현금이 각각 445.89%, 44.72% 상승하여 전체적인 현금의 보유율은 매우 높아졌습니다.

사업 부문별 매출 현황

| 항목 | 3개월 | ||

| 2021.03 | 2020.03 | 매출액 증가율 | |

| 수수료 수익 | $2.351B | $2.200B | 7% |

| 결제 대금 수수료 | $1.798B | $1.683B | 7% |

| 해외 결제 환전 수수료 | $932M | $1.217B | (23%) |

| 기타 수익 | $1.347B | $1.062B | 27% |

| 리베이트 및 인센티브 | ($2.273B) | ($2.153B) | 6% |

| 합계 | $4.155B | $4.009B | 2% |

2021년 1분기 매출은 3개월 기준으로 2020년 1분기에 비해 2% 상승했습니다.

팬데믹의 여파를 차츰 회복해나가고 있는 것으로 보이는데, 금융기관, 소비자 및 가맹점에게 제공하는 데이터 분석과 상담 서비스 등에서 발생하는 기타 수익은 무려 27%의 상승이 있었습니다.

팬데믹으로 인해 해외 여행 등의 제한 때문에 해외 결제 환전 수수료는 23%의 하락이 있었지만, 이는 해외여행의 제한이 풀리면 자연적으로 나아질 것으로 예상됩니다.

Mastercard의 미래 전망

마스터카드는 기술주가 아니기 때문에 대부분의 영업비용을 세일즈, 마케팅, 인건비에 할애하고 있는데요, 2020년 4분기 기준으로 Profic Margin이 43%로 나타나고 있습니다. 모든 비용들을 제외하고도 가용할 수 있는 현금이 43%나 된다는 이야기입니다. 마스터카드는 장기 부채 비중이 꽤 높지만, 이 덕분에 해당 부채가 그렇게 문제가 되지 않는다고 봅니다.

든든한 재무 상태 뿐만 아니라, 2018년 3690억 건이었던 결제 건수가 2028년에는 8540억 건으로 증가할 것으로 예측되면서 마스터카드의 성장성은 보장되어 있다고 할 수 있습니다.

또한 마스터카드는 자사의 네트워크 안에 비트코인을 적용할 방침을 세우고 있는데요, 이는 가맹점과 사용자가 앞으로 비트코인으로도 거래가 가능하다는 의미입니다. 전체적인 추세로 봤을 때 이런 방침은 마스터카드에게도 매출에 긍정적인 요인으로 작용할 것으로 보입니다.

비자카드와 마찬가지로 마스터카드의 리스크로 판단되는 것은 바로 유니온페이인데요, 중국 시장 내에서 연평균 성장률 20%대의 속도로 빠르게 점유율을 높여가고 있어 해당 시장에서의 입지가 약해질 수 있습니다. 그러나 글로벌 시장에서의 유니온페이 점유율은 1% 정도라 전반적인 영향은 미미할 것으로 보입니다.

오늘은 마스터카드에 대해 알아봤습니다. 팬데믹으로 인한 실적 악화를 차츰 회복해나가고 있고, 트렌드에 맞춰 블록체인 기반의 시스템을 준비 중인 마스터카드의 미래 또한 기대가 됩니다.

'미국 개별주' 카테고리의 다른 글

| [미국주식] Nestle ADR 기업 분석 및 전망 (NSRGY) (0) | 2021.07.14 |

|---|---|

| [미국주식] 뱅크 오브 아메리카 기업 분석 및 전망 (BAC) (0) | 2021.07.12 |

| [미국주식] 유나이티드헬스그룹 기업 분석 및 전망 (UNH) (2) | 2021.07.06 |

| [미국주식] 월마트 기업 분석 및 전망 (WMT) (0) | 2021.07.03 |

| [미국주식] LVMH 기업 분석 및 전망 (LVMUY) (0) | 2021.07.03 |